Konut Vergileri Yeni Düzenlemelerle Ele Alınıyor

Gayrimenkullerin vergilendirilmesi konusunda önemli uyarılar yapan Mahfi Eğilmez, artan rayiç bedeller ve yeni vergi uygulamalarıyla konut sahiplerinin yıllık ödemelerinin büyük ölçüde yükseldiğini belirtti. Özellikle ‘değerli konut vergisi’nin artırılması ve yeni hesaplamalar nedeniyle vergi tutarlarının anormal derecede arttığını vurguladı.

Örneklerle anlatılan duruma göre konutların temel değerleriyle büyük farklar oluşabilir ve vergi sisteminde sorunlar ortaya çıkabilir. Eğilmez, “Bu uygulama iki açıdan yanlıştır: birincisi, böyle bir artış gerçekçi değildir, vergi mükellefleriyle devlet arasında sorunlar doğurabilir. İkincisi, aynı varlık üzerinden iki kez vergi alınması vergiciliğin temel ilkelerine aykırıdır.” dedi. Ayrıca yeni düzenlemelerin toplumsal sorunlar yaratabileceğini ve vergi sisteminde önemli değişiklikler gerektiğini söyledi.

Bireylerin mal varlıkları üzerinden üç ana vergi kaynağına değiniliyor: servet ve transferleri (emlak vergisi, değerli konut vergisi, veraset ve intikal vergisi), gelir (gelir vergisi, kurumlar vergisi) ve işlem (KDV, ÖTV, damga vergisi, harçlar). Emlak vergisi, belediye gelirleri arasında yer alır ve konut, arsa, arazi, işyeri değerleri üzerinden her yıl belirli oranda ödenir. Ankara’da oturan bir kişi 10.000.000 lira değerindeki konutu için %0,2 oranında emlak vergisi öderken, Datça’daki 6.000.000 liralık yazlık için de aynı oranda vergi öder. Bu hesapla toplam emlak vergisi 32.000 lira ve taşınmaz kültür varlıklarının korunmasına katkı payı ile toplam 35.200 lira olur.

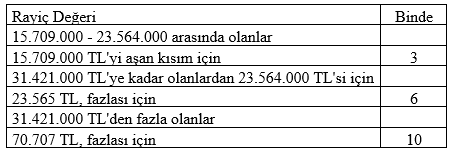

Yeni uygulamalardan biri olan değerli konut vergisi ise 2025 için belirlenen değerin üzerindeki konutları kapsıyor ve 2026 yılında rayiç bedellerin artmasıyla daha da yükselmesi bekleniyor. Değerli konut vergisi için 2026 tarife öngörüsü, rayiç değerlerin artışına göre hesaplanıyor. Örneğin, iki konut içinde değerler kaydedildikten sonra çeşitlik veya istisna durumlarına göre hesaplamalar yapılıyor. Buna göre 2026 yılında bir konut için yaklaşık vergi tutarı 90.000 lira olarak öngörülüyor.

Bu hesaplamalar ışığında bir örnek üzerinden mevcut durum karşılaştırılıyor: 2025’te toplam 35.200 lira emlak vergisi ödeyen bir kişinin 2026’da toplam vergi yükü yaklaşık 266.000 liraya çıkabilir. Eğilmez, bu artışın gerekçelendirilemeyeceğini ve vergi idareleri ile mükellefler arasındaki ilişkiyi zedelayacağını belirtti.

Yapılan öneriler arasında şu maddeler yer alıyor: (1) Değerli konut vergisi tamamen kaldırılmalı; (2) Emlak vergisi oranları mevcutların dörtte birine düşürülmeli; (3) Gayrimenkul alım-satım vergisi oranı da dörtte birine indirilmeli; (4) Değerli konut vergisinin kaldırılması durumunda devlet bütçesi için emlak vergisi tahsilatından genel bütçeye %10 oranında aktarım yapılması; (5) Servetler üzerinden, beyan edilmemiş gelire dayalı verginin geri getirilmesi amacıyla servet bildirimi ve gider bildirimi sisteminin yeniden hayata geçirilmesi.

Bu düzenlemeler yapılmadan bu rayiç bedellerle yola çıkılır ve bir yandan emlak vergisi bir yandan da değerli konut vergisi alınırsa sonuç ikinci bir varlık vergisi faciasına doğru gidebilir.

Bu yazı Mahfi Eğilmez’in kişisel blogundan alınmıştır. Kaynak linki üzerinden konuyla ilgili ayrıntılara ulaşılabilir.